Téléchargez le carrousel

J’ai vu plusieurs entreprises technologiques charger des montants impressionnants d’intégration pour déployer leur solution.

Je crois que c’est une erreur.

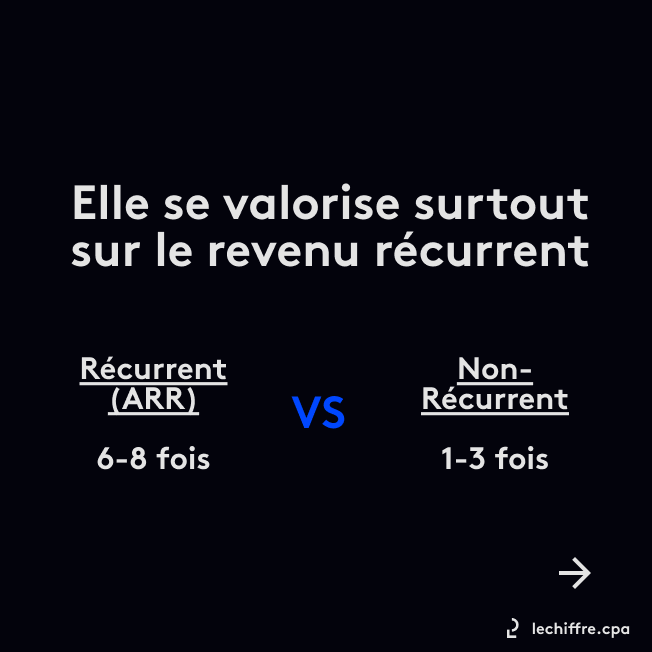

L’entreprise technologique emprunte de bonnes pratiques à l’entreprise de services : associer la facture au timing de la valeur livrée. Mais les sociétés technologiques sont surtout valorisées sur le marché pour le revenu récurrent, au détriment du revenu ponctuel, comme une intégration.

Ces entreprises chargent l’intégration en début de mandat par souci de liquidités, connecter une solution à un environnement technologique existant est coûteux, et les efforts d’intégration peuvent monopoliser des équipes pendant des mois.

Parlons liquidités alors :

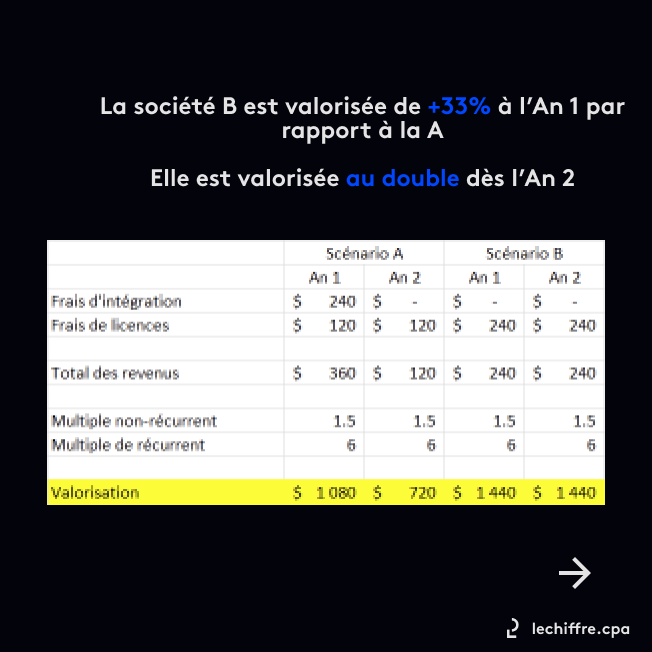

Une société technologique peut augmenter de 6-8x sa valorisation avec du revenu annuel récurrent (ARR), tandis que le revenu non récurrent d’intégration technologique est plus souvent valorisé à 1-3x.

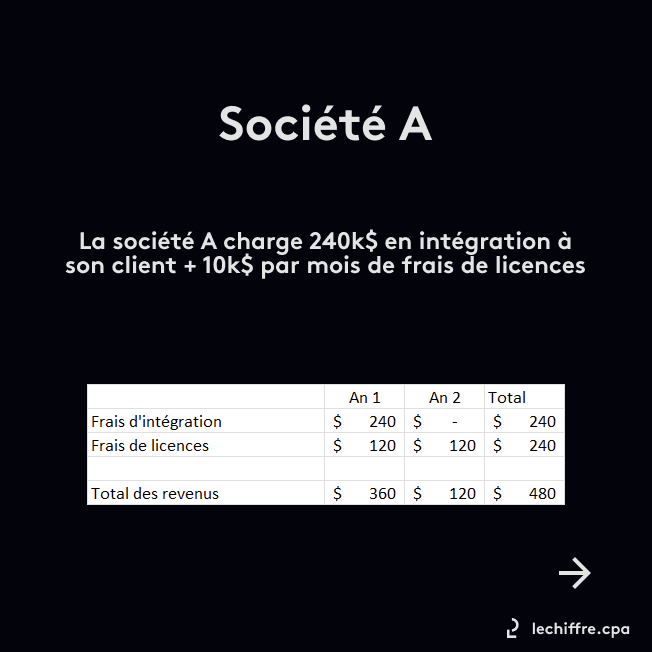

A : La société chargeait auparavant 10k$ de frais de licences par mois à son client, avec un frais d’intégration de 240k$.

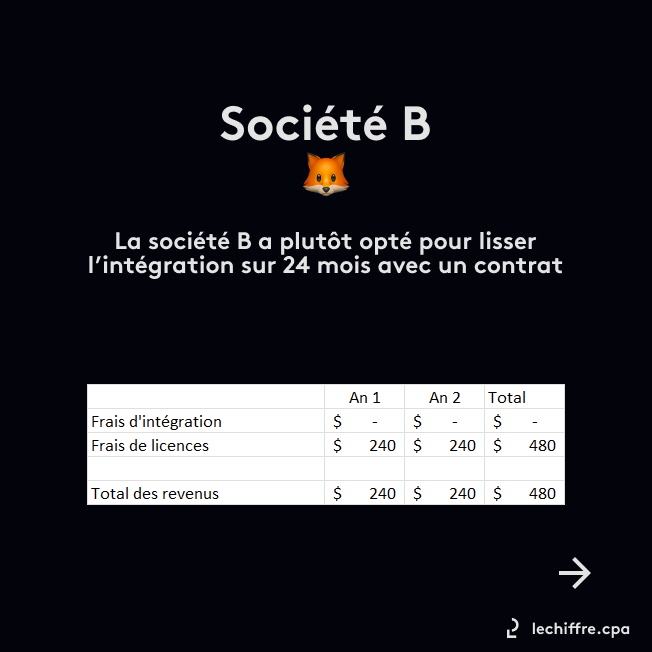

Imaginez alors qu’elle transforme son frais d’intégration de 240k$ en un contrat ferme de 2 ans avec le client pour la solution, en augmentant ses frais de licences de 10k$ par mois.

B : La société charge 20k$ de frais de licences par mois, sans frais d’intégration, mais avec un contrat de service de 2 ans.

L’écart de valorisation pour la société A par rapport à la B se fait sentir dès la première année (1.2M$ – 1.4M$= -200k$), mais dès l’an 2, l’écart s’agrandit (720k$ c. 1.4M$ = -700k$)

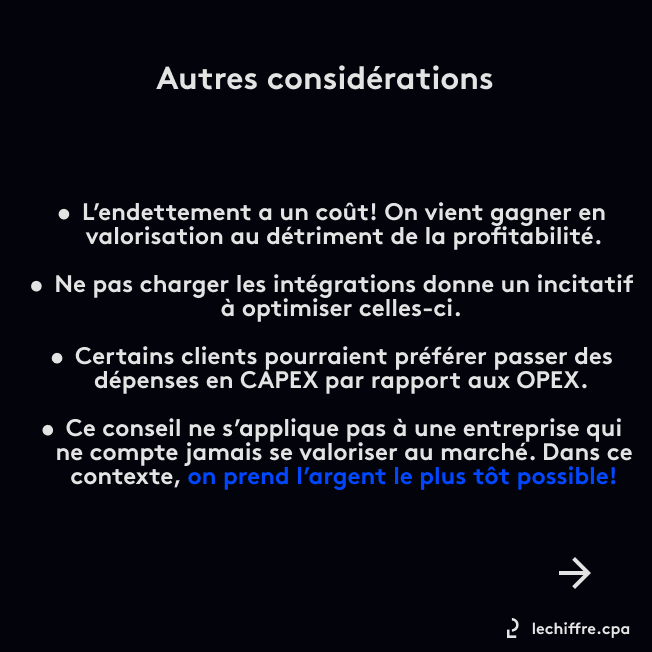

Mais de la valorisation n’est pas du cold hard cash! C’est bien beau être mieux valorisé sur papier, mais il faut quand même bien payer les salaires!

Deux scénarios s’offrent à nous :

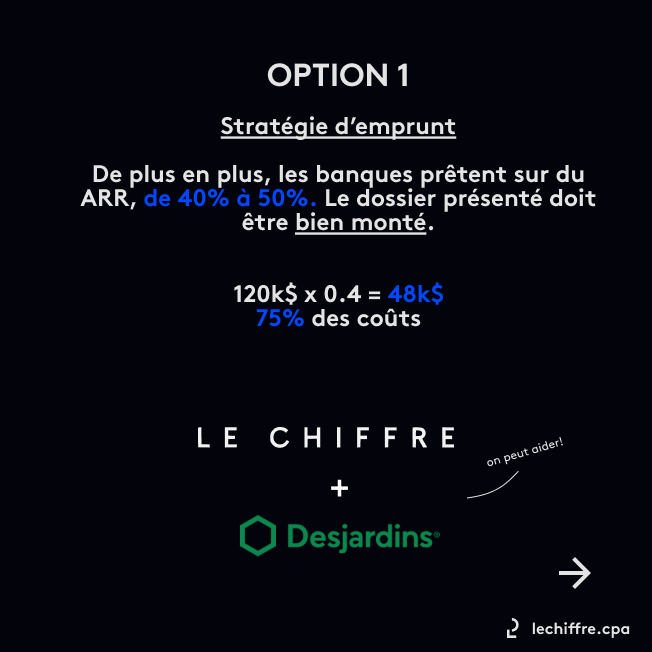

- Stratégie d’emprunt : les banques non traditionnelles (ex : Sillicon Valley Bank) et de plus en plus les banques à charte (ex : Desjardins Technologie) peuvent financer du ARR jusqu’à environ 40%. Donc, on peut financer en emprunt 48k$ pour financer l’intégration. Si le coût d’intégration est de 60k$ (à 50% de marge), on finance 75% de l’intégration.

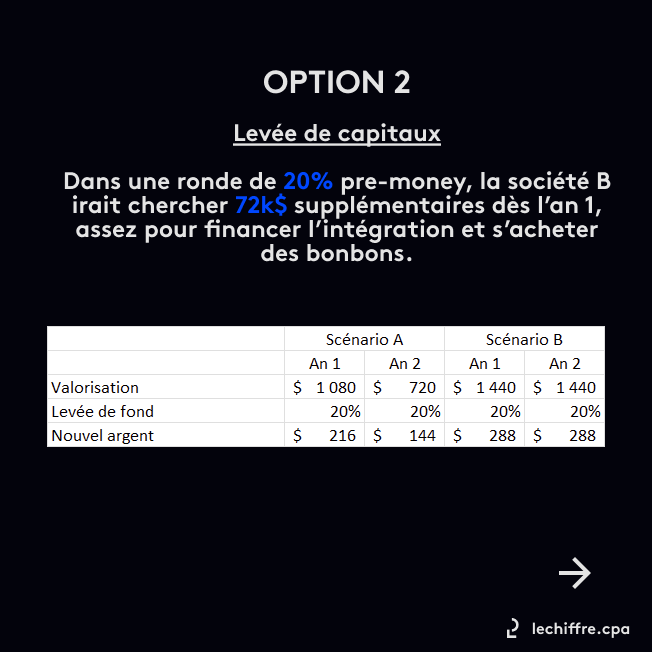

- Stratégie de financement par capitaux : si l’entreprise avait l’intention d’aller au marché pour du financement par équité, dans une ronde classique où elle offre 20% de ses actions pre-money, la société B obtiendrait 72k$, assez pour financer l’intégration et s’acheter des bonbons.

Évidemment, tout ça est à court terme, mais tous les contrats signés de façon récurrentes ont un effet incroyable sur la valorisation de l’entreprise à long terme!