Ma partenaire de vie ne m’a jamais laissé intervenir dans la gestion personnelle de son argent, chasse gardée protégée farouchement comme un bastion de son indépendance. C’est un bon réflexe, puisque la plupart des fraudes financières ont lieu à l’intérieur même des ménages. Pour respecter ceci, je me suis toujours gardé d’offrir du conseil à ce niveau, mis à part lorsque cette dernière rencontrait un conseiller financier, où, comme tout bon comptable, je venais à aboyer comme un chien de garde.

C’est un combat éternel entre les deux professions, qui sont complémentaires mais qui finissent par se chevaucher dans leur compétence.

D’un côté, le comptable, rémunéré à l’heure ou à l’acte, qui produit la documentation fiscale et qui se pose comme conseiller. Ses connaissances dépassent souvent la simple fiscalité, et la plupart des comptables (pas tous) que je connais sont assez lettrés dans les finances personnelles. Comme tout professionnel, ceux-ci enveloppent d’une douce méfiance les autres professions, un peu comme les médecins regardent avec distance les pratiquants de médecine alternative.

De l’autre, le conseiller financier, rémunéré à pourcentage sur les produits qu’il vend, qui conseille son client sur les meilleures décisions à prendre pour ses finances personnelles. Ses connaissances de la finance sont généralement assez solides et ils est régi par la Chambre de la sécurité financière. Sa relation avec le comptable est mitigée, puisque ce dernier intervient souvent dans un champ qui relève peu de ses compétences : les finances personnelles de leur client.

Mon jupon dépasse, puisque je suis moi-même Comptable Professionnel Agréé, mais je tenterai de démêler le choix qui se pose pour la plupart des entrepreneurs lorsqu’il s’agit de prendre des décisions par rapport à leur argent.

La meilleure solution : vous-mêmes

Vous devriez vous renseigner personnellement sur les finances personnelles et être maître de vos décisions. Dans un monde de spécialisation où nous n’hésitons pas à confier la plupart de nos problèmes à des experts, comme notre voiture à un mécanicien, je suis tout de même persuadé que les finances personnelles y font exception. Elles sont si étroitement associées à la liberté et à la sécurité d’esprit d’un individu qu’il m’apparaît difficile de les confier à quelqu’un d’autre.

Une bonne maîtrise de ses finances est meilleure façon de ne pas se faire avoir par des produits financiers inutiles et de maximiser le rendement sur ses actifs. Pour y arriver, voici quelques liens pour vous renseigner sur le sujet :

- Les cours de HardBacon sont pertinents pour l’investissement en bourse.

- Le site Les Affaires et la plupart des grands journaux comportent une section finance, lisez-la!

- Je suis personnellement assez méfiant de ces livres qui veulent donner des recettes miracles, mais la plupart des conseils donnés dans des publications comme « Devenez Riche » ou « Rich Dad, Poor Dad » sont valides

- Des sites de placement comme Wealth Simple vous offre une simplicité tout en diminuant vos frais de gestion.

Je comprends que malgré mon conseil de vous renseigner, ce n’est pas donné à tout le monde d’avoir à la fois le temps et l’intérêt pour ce sujet. Dans ce cas, il est fortement préférable d’avoir un conseiller que de laisser son argent traîner dans son compte chèque.

L’alternative comptable

C’est un classique, le salarié demandera annuellement à son comptable combien d’argent devrait-il mettre dans son REER. Le comptable répondra souvent plutôt à cette question : « Quel est le prochain palier d’imposition qui me permettra de minimiser mon impôt cette année ? ».

La décision de choisir combien mettre dans un REER est large et englobe plusieurs facteurs : quel est le niveau de vie désiré à la retraite, a-t-on l’intention d’acheter une première maison dans les prochaines années, quel est le train de vie actuel, quels sont les actifs actuels, quel est le coussin financier et quelle est l’année espérée de la retraite. C’est une question complexe.

La plupart des comptables ne connaissent pas cette information, et sont rarement rémunérés pour le savoir. Le conseiller financier l’est, et prendra le temps de regarder le portrait global avant d’amener son point de vue. En ce sens, il amène une valeur réelle et son conseil n’est pas cloisonné dans une vision d’optimisation fiscale.

À prononcer: rires

Le choix du conseiller financier

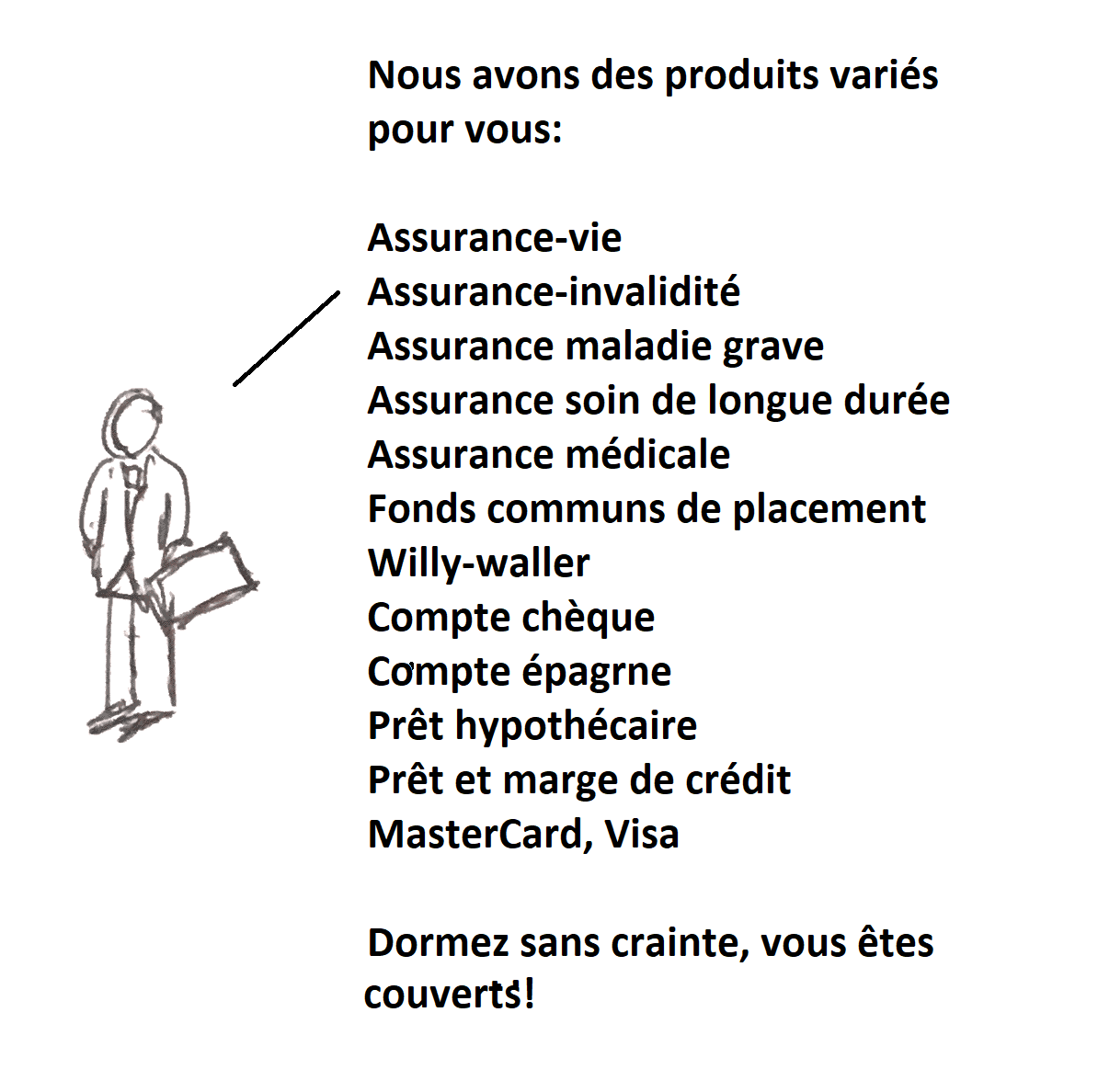

D’emblée, le conseiller financier a un intérêt personnel et financier à vous pousser à acheter des produits, même si ceci n’est pas dans votre intérêt immédiat. Plus vous achetez de produits, plus le conseiller fait de l’argent.

Ainsi, je vois souvent des entrepreneurs sans personne à charge avoir des assurances vie inutiles. Ils paient donc une prime mensuelle pour que leurs parents ou leur partenaire, souvent déjà bien nantis, reçoivent un cachet en cas de décès. Règle générale de l’assurance : elle n’est nécessaire que si vous ne pouviez pas vous permettre, monétairement, de faire face à la catastrophe que celle-ci vient couvrir. Dans le cas contraire, vous ne faites que payer les salaires des assureurs et des courtiers, une partie seulement de la prime vient couvrir votre risque.

De plus, tous les conseillers financiers, comme les comptables, ne sont pas égaux devant Dieu. De façon générale, les conseillers financiers qui ne sont pas associés à une bannière ou à une banque et qui agissent comme véritables courtiers ont plus d’intérêt à vous amener à choisir les meilleurs produits, sans pression de leurs organisations à respecter leur allégeance. À l’inverse, par exemple, les conseillers de Groupe Investors sont associés à Great-West et, même s’ils vous diront le contraire, ont un incitatif à proposer du Great-West à leurs clients.

Il faut aussi savoir que les frais de gestion d’un conseiller sur les placements, en plus de ceux chargés directement par les produits financiers, viennent gruger la partie de rendement sur votre actif. Les structures varient, mais les frais de gestion annuels peuvent atteindre de 2 à 2.5%, soustraits directement du rendement de votre argent. Une partie (0.75% à 1.25%) de ces frais reviennent au conseiller. Donc, sur un placement de 100 000$, votre conseiller peut vous coûter 1000$ annuellement. [1]

Averti des risques et des coûts, je crois tout de même qu’il est mieux d’avoir l’attention d’un expert que de naviguer à tâtons avec votre argent.

La compétence s’achète

Si votre comptable vous annonçait qu’il vous chargeait 1500$ pour regarder avec vous vos finances personnelles, il est fort probable que vous chercheriez immédiatement une autre alternative. C’est pourtant ce qu’un conseiller financier peut vous coûter, et même plus selon vos avoirs. Vous n’êtes pas mieux servis que par vous-même, puisqu’une meilleure compréhension du prix à payer pour le conseil financier vous amènerait sans doute à revisiter votre stratégie pour vous impliquer un peu plus. C’est prendre le temps de passer de la cigale à la fourmi, avant que la bise fut venue.

[1] http://affaires.lapresse.ca/opinions/chroniques/stephanie-grammond/201407/08/01-4782085-combien-coute-votre-conseiller-financier.php